揭秘:大宗金属商品为啥暴涨?

左更

2021年4月以来,以铜、铁矿石为代表的大宗金属矿产品再度暴涨,LME(伦敦金属交易所)3个月铜价突破10000美元/吨,铁矿石价格更是创历史新高,超过了230美元/吨。大宗金属矿产品价格的上涨推高了金属制造业的成本,截至6月2日,国内主流钢厂铁水成本(不含税)为3450元/吨~3750元/吨,折合钢坯成本上涨至4400元/吨~4700元/吨,推动螺纹钢市场交易价格上升至5200元/吨~5300元/吨,如此高的原料成本将直接考验下游金属消费行业的承受能力。

全球资本流动性大幅增加

推高大宗商品单位价格

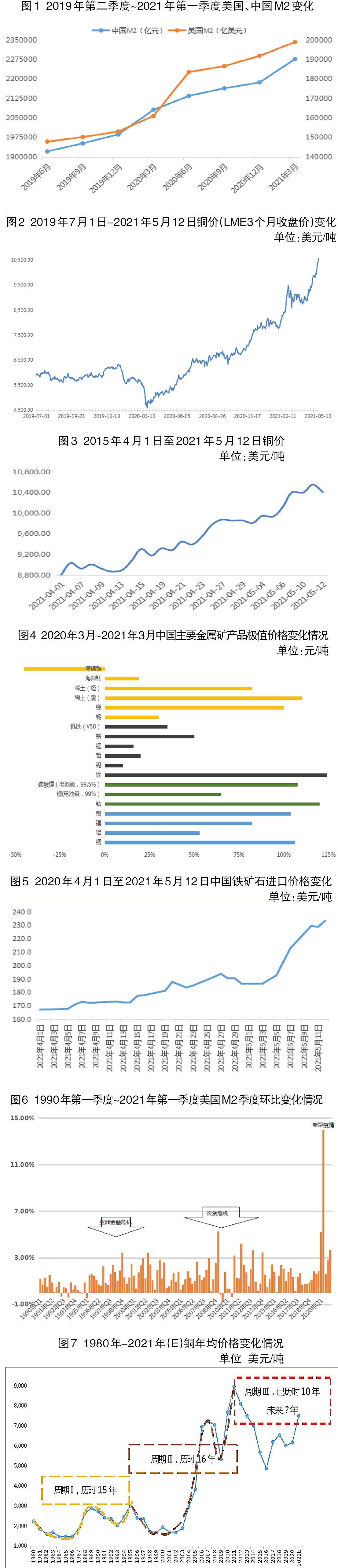

2020年,一场席卷全球的新冠肺炎疫情导致全球经济陷入衰退。各国为应对疫情的困扰,纷纷采用量化宽松的财政政策刺激经济发展。2021年3月份,美国的M2(广义货币)数据为198962亿美元,较2020年4月的171769亿美元增加27193亿美元(约合17.8万亿元),增长15.8%。同期,中国M2数据达到227.65万亿元,较2020年4月的209.35万亿元增加18.3万亿元,增长8.7%;欧元区国家M2为140080亿欧元,较2020年4月增加10000亿欧元(约合7.2万亿元)以上。2020年4月~2021年3月,仅全球前三大经济体的M2增加值就高达43万亿元以上,一时间,全球范围内资本流动性大幅增加。而大宗商品原料市场居于经济链条的上游,相比其他环节更为安全,向来是资本的“偏好设置”。资本向较为安全的大宗金属商品市场靠拢,成为推高商品价格的重要推手。

受资本市场流动性增加的刺激,同期,大宗金属矿产品的代表品种铜的价格(LME3个月收盘价)不断攀升至2021年5月11日的10556美元/吨。

各国抗疫结果千差万别

使得金属矿业短期供需格局变化大

2020年以来,全球蔓延的新冠肺炎疫情使得各国经济承受重大打击,除中国外,全球经济下滑3.3%。2021年,美国在推进全民接种疫苗后,经济相对稳定,2021年第一季度实现经济增长0.4%,中国则高速增长18.3%。作为全球经济最重要的两大经济体,美国和中国的经济增长,尤其是中国经济的快速增长,带动了大宗金属商品价格的恢复。但与此同时,更多的发展中国家,特别是依靠资源出口的国家,疫情控制乏力,疫苗接种比例较小,依旧深陷疫情泥沼,不得不继续采用“封国”措施予以应对,例如全球铜的主要生产国智利、秘鲁,天然橡胶的主要供应地马来西亚,金砖四国之一的印度等。由于资源输出国的“封国”措施,部分大宗商品的供给端出现短期错配,价格上行也在情理之中。

以铜为例,面对疫情反弹的严峻形势,智利政府4月1日宣布,自4月5日起关闭边境1个月。虽然智利能源和矿业部表示,关闭边境不会影响海上运输及矿企的正常运作,但市场对铜供应的担忧驱动了铜价上升。同时,作为全球最大的铜输出国,智利全国2月份的铜(金属量)产量达到425500吨,同比下降5.02%。而根据国际信用评级机构惠誉预测,2021年全球铜消费量将增长2.9%。消费端需求的预期上涨叠加供应端的实际下降,引发市场担忧,进而推动铜价上行,4月1日~5月11日,铜价在26个交易日内上涨近20%并一举突破万美元,达到10556美元/吨的历史新高。

“中国因素”成为

大宗金属矿业原料市场的决定因素

2021年第一季度,我国国内生产总值(GDP)达到249310亿元,同比增长18.3%,增幅为已公布第一季度经济数据的国家中最高。刨除2020年同期我国经济出现6.8%的负增长,相比2019年同期,2021年第一季度GDP也增长了10.3%,两年平均增长5.1%。作为最早从新冠肺炎疫情中突围的国家,中国在2020年饱受疫情困扰的情况下依旧实现了2.3%的经济正增长,同时,中国疫苗的接种也为全球抗疫注入了“强心剂”。2021年第一季度中国经济出色的表现,使得国际货币基金组织(IMF)对今年中国经济充满信心并预测中国经济将强劲增长8.4%,中国成为全球经济复苏的“主心骨”和重要引擎。

中国经济的快速增长带动了以铜、铁矿石为代表的大宗金属矿产品需求的旺盛。从2020年3月~2021年3月中国主要战略性金属矿产品的价格变动曲线上(图4)可以清晰地看出本轮大宗金属矿产品价格变化的规律:一是具有金融属性(期货盘)的金属,由于其在现货和期货两个市场的表现,更易受到市场资本的眷顾;二是中国经济发展必需且相对短缺的金属品种,如铜、铁矿石等,由于需求旺盛被资本“倍数炒作”;三是中国具有传统优势的金属品种则因其他国家的消费需求尚未恢复而基本呈温和上行或相对平稳状态;四是部分小金属品种因地缘政治、供需错配等原因而价格上涨较大,如稀土、锑等。

2021年4月份,中国经济发展的旺盛需求再度被资本市场利用,演变成推高中国短缺金属品种价格的由头和借口。4月1日~5月12日,铜的价格上涨20%,铁矿石的价格上涨近40%。其间,中国为应对世界气候变化做出的碳达峰、碳中和承诺和澳大利亚与中国外交交恶的各种新闻均被资本解释为供需的不平衡。“中国因素”越来越成为大宗金属矿业原料市场的决定因素。

此轮大宗金属原料市场价格暴涨

远不同于2000年以来的任何一次价格变化

从成因上看,2020年全球暴发的新冠肺炎疫情致使全球经济备受打击,经济陷入自1930年全球经济大萧条以来的最大困局。面对突如其来的疫情对经济的困扰,各国均采取了量化宽松的货币政策予以应对,以期通过资本市场放水刺激需求增长,从而带动经济发展。

从美国自1990年第一季度以来30年的M2季度数据变化上看,一般年份下,M2的变化相对平稳。30年时间里的主要变化分阶段如下:

2000年前,美国M2季度环比变化超过3%的只有1998年第四季度,当时恰逢1997年席卷亚洲的金融风暴向俄罗斯转移,大有由地域金融危机演变为全球性金融危机的势头,美国为保护本国经济被迫放水。而当时的中国正处于高速发展阶段,出口作为当时中国经济的三大引擎之一,在亚洲金融危机中颇受困扰,国家动用大量外汇护市救市。这次危机充分显示了发达国家和发展中国家在国际分工上的不合理和发展中国家在金融、货币体系中的巨大劣势,中国也自此更加注重调整产业结构、深化改革、健全金融和宏观经济管理。由于当时的铁矿石价格采取长协定价,变化不大。以美元计价的大宗商品有色金属在1998年后开始上涨行情。

2000年~2010年,美国M2季度数据的峰值出现在2009年第一季度,而此时恰逢2007年下半年次贷危机爆发引发全球性金融危机,在中国率先宣布“四万亿元稳定市场”措施后,美国也采取措施,导致M2季度环比变化超过5%,当时这一数值创下1990年以来近20年的历史最高环比值。此次危机的爆发充分体现了金融与实体经济之间的本质区别:实体经济对应的主要概念是消费和生产,主要围绕商品和服务展开,而货币和资本的活动则是金融的核心。当与货币、资本相关的活动运行出现某种持续性的矛盾,而矛盾又被金融衍生工具无限放大、给货币信用的供给与支付造成巨大缺口时,危机也就无法避免了。金融危机的爆发一定是货币与资本的活动严重偏离了现实产品市场。应该说,次贷危机对全球经济的影响一直延续至2019年末,但那时欧盟国家依然没有彻底由谷底恢复,持续时间堪比1930年的全球经济大萧条。

进入2020年,一场突如其来的新冠肺炎疫情或接续了次贷危机中各国放水资金对经济的冲击。面对疫情,各国继续大幅甚至创纪录地实行宽松货币政策,放水规模之和甚至超过各国应对次贷危机的放水规模。以美国为例,2020年第二季度美国M2数据同比变化值环比接近14%,创30年来的最高纪录;而2021年第一季度的M2数据是1990年第一季度的6.3倍以上。

然而,2020年的中国在全球经济中的地位远非1997年和2008年可比。以钢铁为例,1997年中国粗钢产量为1.09亿吨,仅占全球粗钢产量的13.6%;2008年中国粗钢产量为5亿吨,在全球产量中的占比为37.3%;而2020年我国粗钢产量上升至10.65亿吨,在全球占比超过57%。同时,中国铜、镍、锂、钴等绝大多数金属品种的消费量在全球均超过50%的份额,在全球大宗金属商品市场中的供需影响力越来越大,全球资源供应中国的格局逐渐成形。

同时,经过30余年的发展,中国金融行业进步斐然。根据中国期货业协会官网消息,2020年中国期货市场高速发展,以单边计算的累计成交量为6152626012手,累计成交额为4375258.52亿元,同比分别增长55.29%、50.56%,期货市场成交额达到当年全国GDP总量的4倍以上。在全球场内衍生品市场中,中国期货品种包揽农产品前10名、金属前4名。在2020年全球农产品、金属和能源类品种的成交量排名中,中国农产品品种包揽前10名,在前20名中占有14席;金属品种包揽前4名,在前20强中占有11席。上期所的螺纹钢、白银和大交所的铁矿石列金属品种前3位。此时的中国在大宗金属商品市场和金融市场的体量足以影响全球市场的变化。尤其是在对抗新冠肺炎疫情过程中,中国率先摆脱疫情困扰,国民经济迅速恢复,全球各权威预测机构均看好中国经济2021年的发展。而全球金属矿业供应端主要国家依旧无法摆脱新冠肺炎疫情的影响,经济恢复依旧乏力。在此大背景下,被放水的资本力量通过资本端的放大效应,倍数增大了中国在实体经济领域乃至全球经济供需格局中的比例。如果加上美国经济在2021年第一季度的成绩,大宗金属商品价格上行也就成为顺理成章的事情。

因此,本轮的大宗金属商品价格上行不同于2000年以来乃至自1990年以来30余年的任何一次商品价格的上涨,中国因素和金融资本的双引擎发力,成就了以铜、铁矿石为代表的大宗金属商品价格创纪录的突破。

短期看难言涨势退潮

通胀危机严重威胁我国经济高质量发展

由于大宗商品价格的长期周期性运行以及铁矿石在大宗金属商品市场价格领域属于新生品种,其由市场决定价格的时间不过自2008年6月价格指数以来的短短13年时间,其长期价格周期并未形成。因此,在分析大宗金属商品长期价格变化时,继续选取大宗金属商品的风向标——铜的价格做长期分析如下。

如图7所示,自1980年以来,铜价在41年的时间内,走出了3个明显的“W”周期。第一周期(1980年~1995年),历时16年,铜价由1460美元/吨上涨至3050美元/吨;第二周期(1996年~2011年),历时16年,铜价由1670美元/吨上涨至8950美元/吨;第三周期(2012年~2021年),已历时10年,铜价由4867美元/吨上涨至2021年(预计值,截至2021年5月12日)的8814美元/吨,仍低于2011年8950美元/吨的年均价。

从大宗商品价格周期上看,其价格趋势历时时间长,价格走势难以在短时间内改变,因此,从理论上分析,本轮大宗金属矿产品价格上行趋势在短期内仍将保持,在未来一段时间内保持上行或高位震荡的概率依然较大。

由于大宗金属商品价格的上行,推高了以金属为主要原料的下游行业的生产成本。例如,近期由于铁矿石价格上行带来的钢材价格猛涨,高企的钢价使得下游主要用钢行业成本激增。目前,市场上部分铸造、锻造或金属加工企业已经宣布因原料价格上涨而停产待工。这种原料价格的上行将在未来某一时刻直接考验下游行业或最终消费者的接受程度,一旦下游消费受阻,价格难以向下传导,就一定会形成严重的通货膨胀。届时,整体产业链乃至整个国民经济发展势头将被遏制甚至向下陡降。

实体与金融市场的双向调节与政策纾解

将成化解价格暴涨后通胀压力的关键

面对自2020年3月后由资本推动和中国需求引发的大宗金属矿产品价格的暴涨,我们必须清楚地认识到:一是大宗商品的运行均呈周期性特点。二是本轮价格上行背后的逻辑以资本的炒作为主、以中国需求旺盛的良好预期为辅,商品价格的保障具备了实体经济需求旺盛与金融肆意炒作的双重背景。三是在2030年前实现碳达峰和保证我国战略性金属矿产资源的稳定供给之间并不矛盾,不断加强金属原料的循环利用,提高金属矿产市场的自我供给能力是关键。四是平抑大宗金属商品价格大幅波动的关键在于既要继续大力规范金融市场秩序,严打资本投机炒作,又要严查市场恶意操纵行为,规范实体市场的有效交易,严格打击市场上恶意哄抬价格的行为。

面对资本市场,特别是境外资本的“恶意”炒作,有一点我们不得不防:资本“恶意”炒作的步骤均从原料端开启,推高原料价格,导致下游消费行业的停产停工,形成阻滞;之后倒逼上游金属供给端销售受阻形成胀库,资金循环受阻;再推高以原油(油气)为代表的能源供应价格,导致原料下游行业企业因资金流动不畅而全线停摆;最终实现资本对目标行业的收购与控制。2002年~2004年间,中国的大豆行业就因资本的“恶意”炒作备受打击,中国大豆行业几被洗劫殆尽,至今尚难以全面恢复。

大宗金属商品是一国经济发展的关键基础和命脉原料,其价格的稳定和行业的自主、自控关系到一国经济发展的安全。因此,面对此轮金属矿产品的价格暴涨,建议国家相关部委、行业协会密切关注后续市场炒作资本的动向,并提前做好应对方案和应急预案,严防“中国大豆”悲剧在金属行业,特别是钢铁行业重演。

综上分析,面对大宗金属矿产品价格在资本推动和市场恶意炒作下的暴涨,有效、关键和唯一的步骤就是在坚持国内大循环为主体、国内国际双循环相互促进的新发展格局下,对实体经济与金融市场进行双向调节,并给予有效、有力的政府政策纾解,从而化解大宗金属矿产品价格上涨带来的通货膨胀的压力和威胁。